专题:新浪财经上市公司研究院

客户端

出品:新浪财经上市公司研究院

作者:昊

7月伊始,各家新势力陆续披露了6月及上半年的销售成绩单。在主要新势力中,过半数保持了当月及累计的正增长,仅理想和极氪出现同、环比双下滑。

其中,理想汽车6月销量同环比分别下滑24.1%和11.2%,下滑幅度出人意料。即便下调了全年的销售目标,上半年完成率仍不足三分之一,明显不及公司和市场此前的预期。

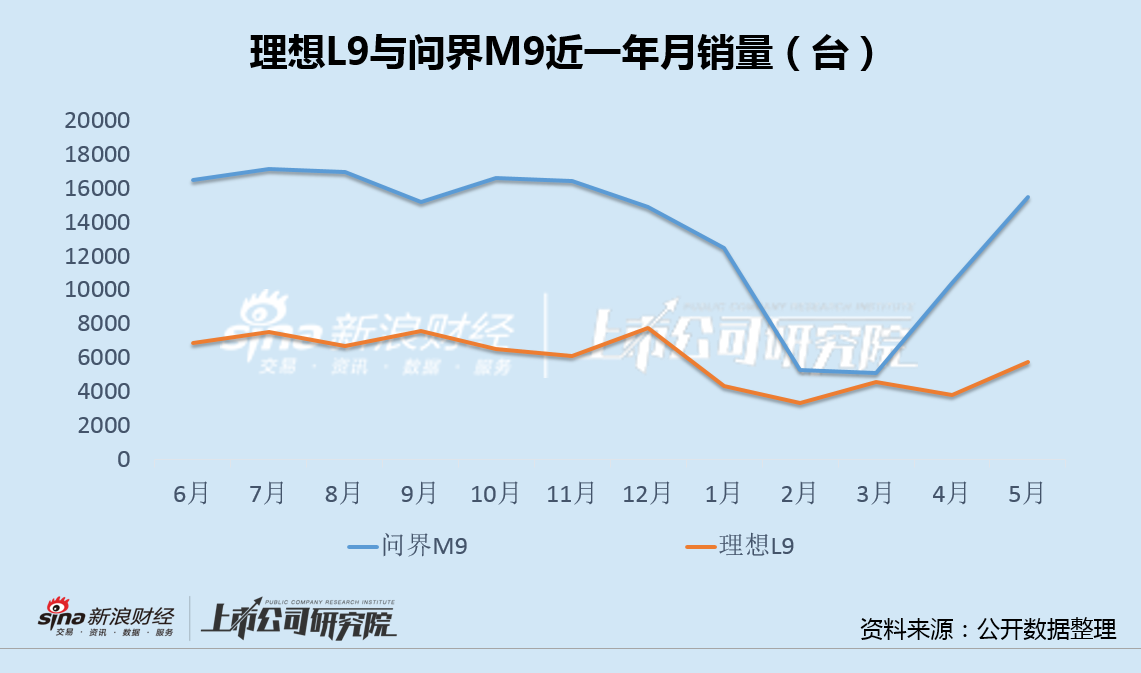

事实上,年初以来,理想销售就已显出疲态,同比增速由正转负,月销量被问界反超。更重要的是,最高端车型L9销量与问界M9的差距被进一步拉大,即便加上L8,销量仍低于M9。同时,赛力斯毛利率持续上升,理想却不断下滑。

此前,理想依靠混动路线、“套娃式”车型设计和规模效应等,率先实现盈利。然而,随着销量增速的下滑,叠加低研发费用率难以为继,业绩或将进一步承压。

更令人担忧的是,MEGA首秀失利以及i8的能耗宣传风波,也给理想纯电转型之路蒙上了阴影。在销量屡屡低于预期后,理想欲借纯电车型扭转颓势,或面临严峻考验。

同比增速由正转负、月销量被问界反超 高端车型差距加大、毛利率背离加剧

今年6月,理想汽车销量36279台,同、环比分别下滑24.1%和11.2%,其中同比降幅位列主要新势力之首,下滑幅度超出市场预料,由此也带动前6个月累计销量同比增速进一步降至7.9%。

今年5月,理想汽车将其2025年销量目标从年初设定的70万辆下调至64万辆。6月27日,理想发布公告称,预计2025年第二季度交付约10.8万台汽车,此前发布的交付量展望为12.3万台至12.8万台。

然而,即便下调了全年销售目标,半年过后,理想全年目标完成率仍不足三分之一,再次低于市场预期。

事实上,自今年年初以来,理想销售就已逐渐显出疲态,同比增速由20%以上降至目前的-24%,继2024年1月之后,月销量第二次被问界反超。

值得注意的是,理想最高端车型L9销量长期不及定价更高的问界M9,今年6月差距大概率还将进一步加大,即便算上L8几千台的月销,仍明显低于M9的销量。

实际上,在销量下滑前,理想的盈利能力就已显露颓势。2024年,理想汽车毛利率为20.53%,相比2023年下滑1.67个百分点,今年一季度进一步降至20.51%;同期,赛力斯毛利率为26.15%和27.62%。

不难看到,理想汽车不仅毛利率显著低于赛力斯,两者的趋势也出现了背离,盈利能力承压明显。

低研发费用率难以为继、业绩或再承压 MEGA失利、i8陷能耗宣传风波

理想汽车的高光时刻始于2023年。受益于增程混动技术路线、L系列“套娃式”车型设计和规模效应等,理想领先其它新势力,率先实现了盈利。

然而,过早盈利也是把双刃剑,对于成本更低的混动模式以及套娃设计的依赖,导致理想汽车将资源过度集中于技术和外观微调,而非核心竞争力的突破。

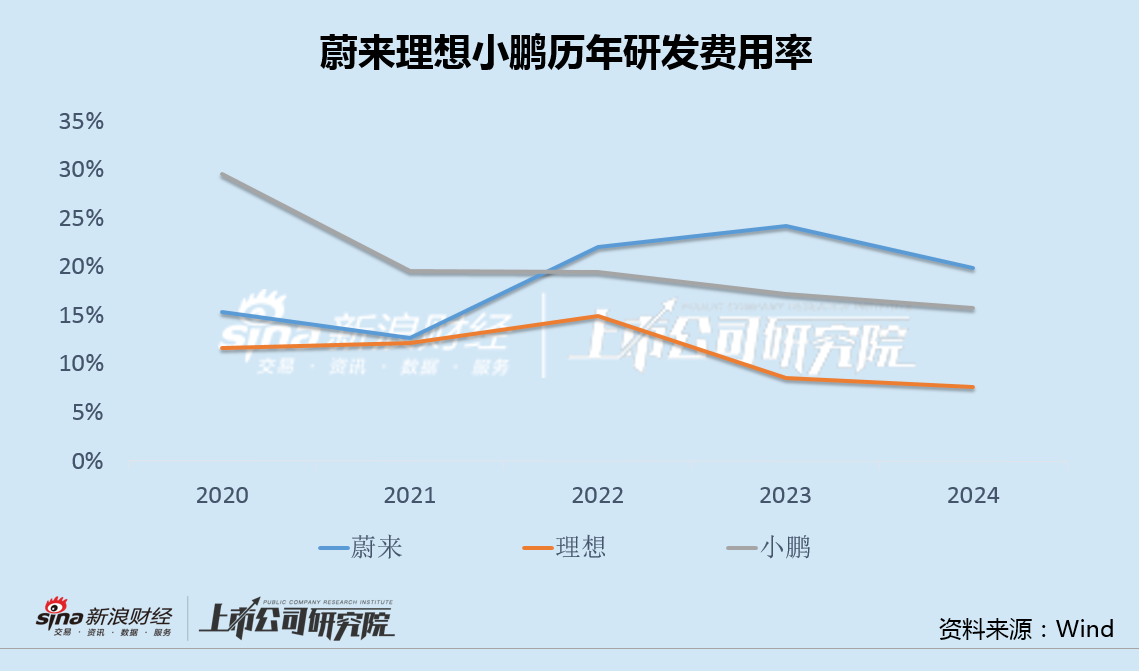

2024年理想研发投入中,智能驾驶占比不足30%,远低于小鹏的45%和华为的55%,削弱了长期竞争力。

随着销量增速的下滑,叠加低研发费用率难以为继,理想未来的业绩或将明显承压。

更令人担忧的是,作为理想的首款纯电车型,MEGA受外观设计争议等因素影响,销量长期徘徊在1000台以下,远低于当初的预期。

今年4月MEGA改款,当月销量跌至104台,然而新车型上市后,5月销量仍不足千台。

理想纯电车型的首秀失利,削弱了用户对理想纯电技术的信心,也让理想纯电转型之路蒙上了阴影。

今年下半年,理想首个纯电系列——i系列的首款车型i8即将上市,此后i6、i7和i9或也将相继问世,吹响理想全面进军纯电的号角。

然而,今年5月,理想因官宣i8能耗低至13.4kWh/100km引发了争议。在被质疑“i8的能耗值并不是公告值,而是简单的拿“电池容量/CLTC续航里程”得到的结果”后,理想将能耗值从13.4kWh/100km调整到了14.6kWh/100km。

此外,还有分析认为,理想i8等i系列预计与L8等L系列的售价高度重叠,大概率导致用户在增程与纯电之间犹豫。2025年6月相关调查数据也显示,i8订单中约30%来自原L8意向用户,将形成品牌内耗,从而影响理想汽车的整体销量。

根据汽车之家今年二季度的调研,30万元以上的纯电用户中,仅12%考虑理想,远低于特斯拉的35%和蔚来的28%。

在销量屡屡低于预期后,理想下半年欲借纯电车型扭转颓势,显然面临着不小的考验。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏